Nejrozsáhlejší analýza cen ICT služeb

Navazujeme na Přehled obvyklých cen ICT prací od Ministerstva vnitra a nabízíme aktuální analýzy IT pro roky 2022, 2021 a 2020.

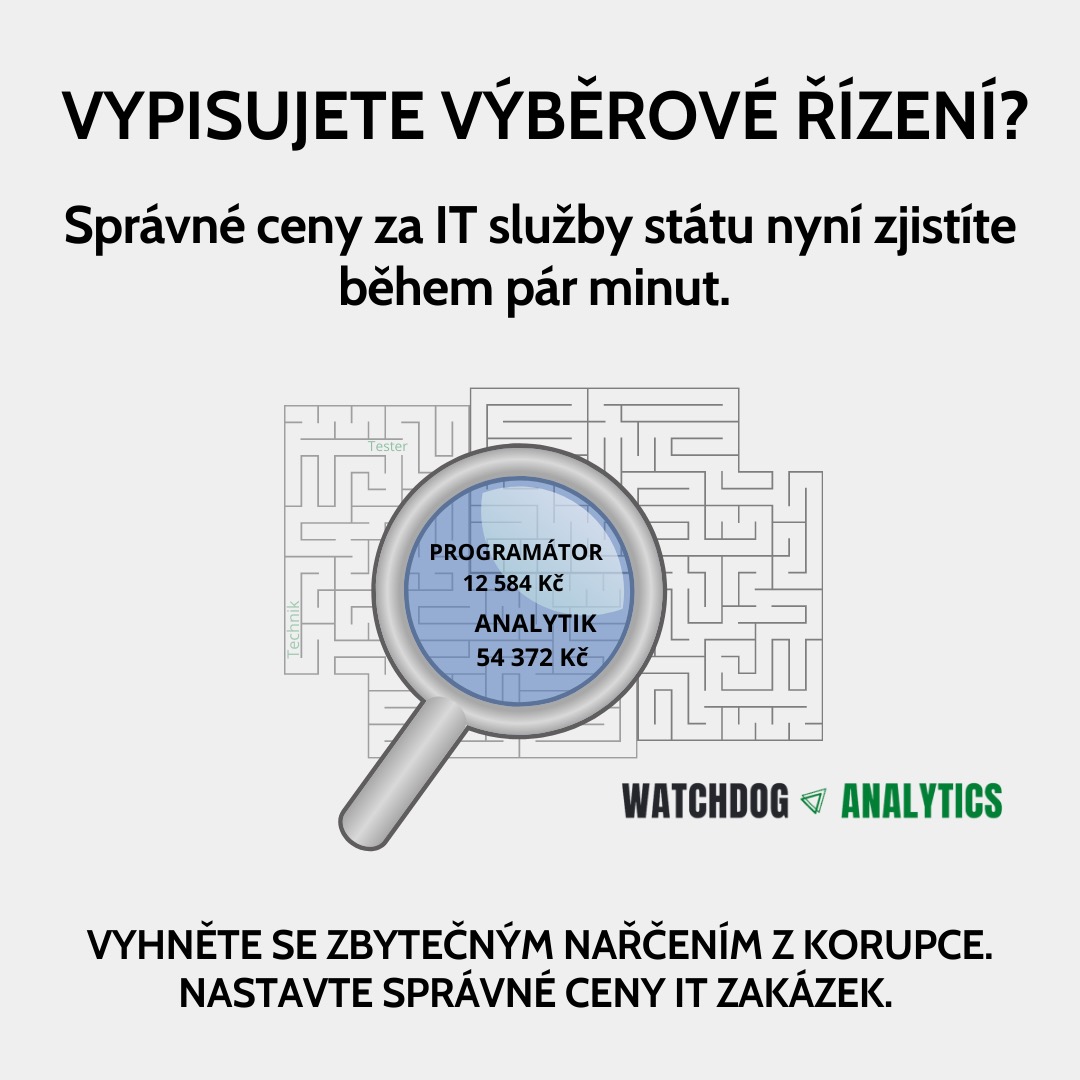

Detailní nákupní ceny IT služeb státu. Porovnání nabídek dodavatelů. Cenové hladiny zadavatelů a jejich porovnání. Meziroční změny cenových hladin a další.